TIỀN MẶT hay CÁC KHOẢN TÍN DỤNG

Khi người Việt Nam mua nhà, cái máy mà họ mang theo cho những giao dịch này được dùng để đếm tiền, không phải để quẹt thẻ tín dụng. Chuyên gia bất động sản Marc Townsendnói đó là đặc điểm của thị trường bất động sản Việt Nam: người mua nhà thanh toán bằng tiền mặt, không phải bằng khoản vay.

Khi người Việt Nam mua nhà, cái máy mà họ mang theo cho những giao dịch này được dùng để đếm tiền, không phải để quẹt thẻ tín dụng. Chuyên gia bất động sản Marc Townsendnói đó là đặc điểm của thị trường bất động sản Việt Nam: người mua nhà thanh toán bằng tiền mặt, không phải bằng khoản vay.

Một số người cho rằng việc này sẽ thay đổi khi bất động sản ở Việt Nam mở ra cho người nước ngoài, những người muốn nhận thế chấp hơn là bỏ tiền mặt ra để mua nhà

Luật Nhà ở có hiệu lực từ ngày 1 tháng 7 lẽ ra sẽ khiến tình hình thay đổi, cho người nước ngoài phần lớn những quyền sở hữu giống như người Việt. Hơn hai tháng trôi qua nhưng không mấy ai đổ xô mua những căn hộ cao cấp và biệt thự.

Tình trạng bất định khơi lên tâm lý do dự này trong khi người nước ngoài chờ xem nhà chức trách sẽ thực thi luật mới ra sao. Ở Việt Nam, những luật lệ mới có xu hướng mang tới ít thay đổi cho đến khi chính phủ công bố hướng dẫn sử dụng. Những người làm trong lĩnh vực bất động sản nói họ ngạc nhiên là sau hai tháng, những nghị định và thông tư hướng dẫn vẫn chưa thấy đâu.

Chẳng ai muốn làm trước

"Đó là vùng cấm địa," ông David Blackhall, tổng giám đốc công ty đầu tư bất động sản VinaCapital Real Estate, nói. Ông cho biết chẳng ai muốn làm chuột thí nghiệm cho những luật mới cả.

Một nguồn gây nên tình trạng bất định là việc chuyển tiền, đặc biệt là chuyển tiền xuyên biên giới. Luật Nhà ở cho phép người nước ngoài nhận thế chấp, cho thuê nhà, và giữ giấy chứng nhận quyền sở hữu nhà trong 50 năm mà có thể gia hạn thêm 50 năm nữa. Nhưng nếu họ bán nhà, chưa rõ họ có thể gửi tiền về nước ra sao.

Những quy định chống rửa tiền đã khiến những giao dịch xuyên biên giới rất khó khăn ở Việt Nam, đặc biệt là chuyển tiền đi. Các ngân hàng thường yêu cầu người chuyển tiền phải chứng minh nguồn thu nhập của họ và hạn chế khoản tiền chuyển đi theo mức hàng tháng, ngoài những quy định về giấy tờ và những lệ phí khác.

Ông Townsend, tổng giám đốc công ty kinh doanh dịch vụ bất động sản CBRE Vietnam, cho biết khi đến những nơi lân cận như Tokyo, ông gặp những nhóm khách hàng nước ngoài lùng tìm cơ hội mua nhà. Song điều này không diễn ra ở Việt Nam.

"Chúng tôi không thấy những xe buýt chở đầy khách TQ," ông phát biểu hồi tuần trước tại một hội thảo về địa ốc do Phòng Thương mại Canada tổ chức. Ông Townsend cho biết có sự miễn cưỡng tương tự ở những nhà phát triển địa ốc và đầu tư địa ốc nước ngoài từ Singapore và Hong Kong."Những người này vẫn chưa leo lên máy bay [tới Việt Nam]."

Cần thêm cải cách nữa

Nhiều người nước ngoài có thể tới nếu Việt Nam nới lỏng một số hạn chế trong Luật Nhà ở, theo ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản Thành phố Hồ Chí Minh. Ông cho biết tại hội thảo rằng những nhà hoạch định chính sách có thể khuyến khích người nước ngoài bằng cách cho người mua nhà thị thực nhập cảnh nhiều lần trong khoảng thời gian từ một tới ba năm.Theo luật, bất cứ ai có thị thực nhập cảnh Việt Nam hợp lệ, dù chỉ một ngày, cũng có thể mua nhà.

Nhiều người nước ngoài có thể tới nếu Việt Nam nới lỏng một số hạn chế trong Luật Nhà ở, theo ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản Thành phố Hồ Chí Minh. Ông cho biết tại hội thảo rằng những nhà hoạch định chính sách có thể khuyến khích người nước ngoài bằng cách cho người mua nhà thị thực nhập cảnh nhiều lần trong khoảng thời gian từ một tới ba năm.Theo luật, bất cứ ai có thị thực nhập cảnh Việt Nam hợp lệ, dù chỉ một ngày, cũng có thể mua nhà.

Nhưng một điểm vướng mắc lớn là giới hạn sở hữu nước ngoài 30 phần trăm đối với một tòa nhà chung cư, hoặc 250 căn nhà trong một phường.

Ông Châu nói rằng chính phủ nên để cho nhà chức trách địa phương quyết định việc này vì nhu cầu mỗi nơi mỗi khác. Thí dụ tại Thành phố Hồ Chí Minh, Quận 2 và Quận 7 nổi tiếng là những khu vực đã bão hòa về số người nước ngoài, cũng như Quận Bình Thạnh và Quận 4.

"Chúng tôi chỉ muốn có một sân chơi bình đẳng cho người dân địa phương và người nước ngoài," ông Châu nói. (theo VOA)

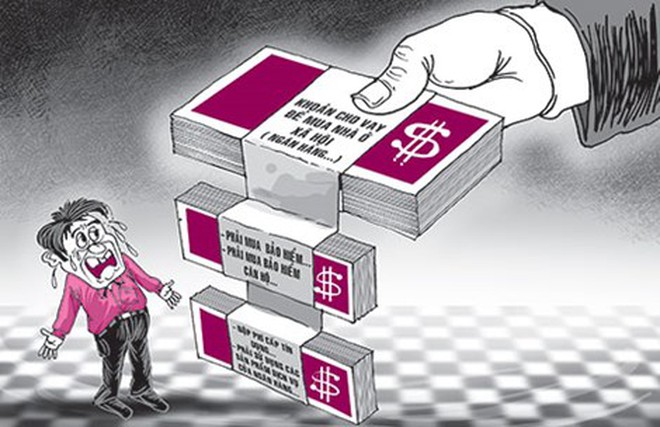

Vay tiền phải mua kèm bảo hiểm!

Vừa qua, tôi được Ngân

hàng (NH) BIDV (Chi nhánh TP.HCM, 138 Lý Tự Trọng, quận 1, TP.HCM) đồng ý cho

vay vốn (670 triệu đồng) để mua nhà ở xã hội. Tuy nhiên, niềm vui của tôi

không trọn vẹn khi NH đưa ra bốn điều kiện buộc tôi thực hiện đầy đủ mới

được NH giải ngân.

Thứ nhất, mua bảo hiểm BIC Bình An (là một loại bảo hiểm nhân thọ hoặc bảo hiểm tai nạn theo thời hạn vay vốn) cho khoản vay, phải đóng ngay cho hai năm (tính ra khoảng 2 triệu đồng/năm). Thứ hai, mua bảo hiểm cho căn hộ gọi là bảo hiểm nhà tư nhân sau khi nhận bàn giao (tính ra khoảng 1,2 triệu đồng/năm). Thứ ba, nộp phí cấp tín dụng khoảng 1,1 triệu đồng. Thứ tư, sử dụng các sản phẩm dịch vụ tại BIDV.

Tôi nhẩm tính các khoản tôi phải nộp trên đã lên đến khoảng 6,5 triệu đồng, chưa kể các khoản phí khác như phí công chứng hợp đồng… Sau khi nghiên cứu, tôi thấy NH đưa ra những điều kiện trên là không phù hợp.

Thứ nhất, nếu so với mức phí bảo hiểm được cung cấp bởi một số công ty bảo hiểm mà tôi liên hệ, mức phí của BIC Bình An mà BIDV đưa ra là khá cao, lại không cho phép khách hàng mua bảo hiểm công ty khác, trong khi đó chưa chắc sản phẩm này là cần thiết.

Mặt khác, nếu rủi ro có xảy ra đối với người vay, NH vẫn có thể cùng chủ đầu tư xử lý căn hộ thế chấp theo hợp đồng tín dụng và hợp đồng thế chấp. Chưa kể khoản vay chỉ được giải ngân trực tiếp cho chủ đầu tư theo từng tiến độ và người vay đã phải trả trước cho chủ đầu tư 20% giá trị căn hộ, cùng với khoản vốn và lãi được trả hằng tháng cho NH. Trong trường hợp này, khó có thể nói quyền lợi NH không được đảm bảo khi có rủi ro xảy ra đối với người vay.

Thứ ba, khoản phí cấp tín dụng cũng là khá cao. Theo giải thích từ cán bộ tín dụng, đây là phí NH thu để phục vụ cho việc giải quyết các công việc hành chính liên quan xét duyệt cho vay (không phải phí định giá tài sản) như in hợp đồng… Tôi thiết nghĩ nếu có thì chỉ mang tính tượng trưng ở mức vài trăm ngàn, không thể hơn 1 triệu đồng.

Thứ tư, Thông tư 05/2011 của NHNN quy định: Tổ chức tín dụng không được thu các loại phí liên quan đến khoản cho vay đối với khách hàng, trừ các khoản phí như phí trả nợ trước hạn, phí thu xếp liên quan cho vay hợp vốn và những loại phí được quy định cụ thể tại các văn bản pháp luật liên quan cho vay. Hiện chưa thấy văn bản nào quy định các loại phí liên quan cho vay mà tổ chức tín dụng được phép thu.

Đối tượng đi vay là những người thuộc diện mua nhà ở xã hội, không đủ khả năng tài chính nên mới được hỗ trợ bởi chính sách của Nhà nước thì tại sao lại bị buộc phải đóng thêm những khoản phí cao để khó khăn càng khó khăn hơn. Và điều tôi không bằng lòng nữa là khi tôi đề nghị điều chỉnh hợp đồng sao cho hợp lý thì cán bộ NH tiếp tôi bảo: Nếu đồng ý thì ký hợp đồng, còn nếu không đồng ý thì thôi!

Chỉ khuyến khích, không bắt buộc mua bảo hiểm

Trao đổi với Pháp Luật TP.HCM về vấn đề bạn đọc nêu trên, ông Cấn Văn Lực, cố vấn cao cấp của chủ tịch HĐQT BIDV, khẳng định không có điều kiện bắt buộc cho khách hàng mà chỉ là khuyến khích. Cụ thể là khuyến khích việc mua bảo hiểm BIC Bình An, khuyến khích khách hàng mua bảo hiểm căn hộ, khuyến khích sử dụng các dịch vụ từ BIDV… Nếu nhân viên NH ép mua là nhân viên sai hoặc có sự hiểu lầm ở đây. Tuy nhiên, việc thu nộp phí cấp tín dụng là quy định bắt buộc của NH. Chi phí này bao gồm nhiều chi phí như kiểm tra thông tin nợ xấu trên CIC, phí…

Một lãnh đạo BIDV Chi nhánh TP.HCM có phòng giao dịch nơi khách hàng nêu trên vay tiền, cho biết riêng chi nhánh đã triển khai rất tích cực việc cho vay gói 30.000 tỉ đồng mua nhà ở xã hội. NH đều khuyến khích khách hàng chứ không ép buộc. Riêng với việc mua bảo hiểm căn hộ thì đa số khách hàng đều mua cả.

Theo giải trình của cán bộ tín dụng, do cán bộ tín dụng đã nói to và cứng nhắc, không tiếp thu đề nghị của khách hàng về việc sửa đổi một số điểm trong dự thảo hợp đồng nên khách hàng không hài lòng và chưa đồng ý ký hợp đồng tín dụng. BIDV TP.HCM đã kiểm điểm, khiển trách cán bộ này.

Đến nay, BIDV TP.HCM cũng đã gửi đến quý khách hàng Đặng Anh Quân giải trình như trên và lời xin lỗi chân thành về thái độ và cách thức tư vấn của cán bộ NH đã để khách hàng hiểu lầm về điều kiện bắt buộc hay khuyến khích khách hàng khi được NH cấp tín dụng.

YÊN TRANG ghi (theo http://cafef.vn/)

Thủ

tục chuyển tiền mua bán nhà cuả người nước ngoài tại Việt Nam (09/2015) Mới đây, Hiệp hội Bất động sản Tp.HCM (HoREA)

cho hay, Vụ tín dụng Ngân hàng Nhà nước đã có văn bản trả lời về việc đơn vị

này góp ý việc mua nhà của cá nhân, tổ chức nước ngoài.

Mới đây, Hiệp hội Bất động sản Tp.HCM (HoREA)

cho hay, Vụ tín dụng Ngân hàng Nhà nước đã có văn bản trả lời về việc đơn vị

này góp ý việc mua nhà của cá nhân, tổ chức nước ngoài.

Gần 70% người Việt Nam chỉ biết xài tiền mặt

Báo cáo dựa trên khảo sát được thực hiện với khoảng 150.000

người tại hơn 140 quốc gia/vùng lãnh thổ trên toàn thế giới. Tại Việt Nam, chỉ

31% người trưởng thành có tài khoản ngân hàng, bằng một nửa so với mức trung

bình toàn thế giới tại 62%. Tỷ lệ này tại nông thôn là 19%. Việt Nam đứng thứ

119 trong danh sách của World Bank.

Có tới ba nước chia nhau vị trí đầu bảng với 100% người

trưởng thành sở hữu tài khoản ngân hàng là Đan Mạch, Phần Lan và Na-uy. Theo

sát sau tại hơn 99% là Thụy Điển, Thụy Sỹ, New Zealands và Canada. Những người

chỉ sử dụng tiền mặt hoàn toàn đứng ngoài lề thị trường tài chính, họ không có

tài khoản tiền gửi, không tài sản thế chấp, không check, không thẻ ATM, Ngân

hàng Thế giới chỉ ra. Theo đó, Trung Đông là khu vực có số người chỉ sử dụng tiền

mặt nhiều nhất thế giới. Chỉ 14% người trưởng thành tại đây có tài khoản ngân

hàng. Ấn Độ và Trung Quốc chiếm một nửa mức tăng trưởng số lượng người mở mới

tài khoản toàn cầu. Tuy nhiên tới 43% người dân Ấn Độ có tài khoản cho biết họ

chưa gửi tiền vào hoặc rút tiền ra trong 12 tháng qua. Châu Phi hạ Sahara là

khu vực duy nhất trên toàn thế giới mà người dân sử dụng “tài khoản di động” của

các công ty điện thoại, thay vì tài khoản ngân hàng như bình thường. Đáng lưu

ý, tới 46% người trưởng thành tại các quốc gia đang phát triển cho biết họ tiết

kiệm tiền theo cách “truyền thống” như cất tiền trong tủ hoặc mang tiền mua nữ

trang, gia súc hoặc đầu tư bất động sản. Theo nhận định của Ngân hàng Thế giới,

những người tham gia vào hệ thống tài chính có cơ hội mở rộng kinh doanh, đầu

tư vào giáo dục và quản trị rủi ro, shock tài chính cao hơn.

Theo Diễn Đàn Đầu Tư

0 Nhận xét